2024年07月19日

何かとお金がかかる車検はドライバーにとって頭が痛いイベントの一つといえます。とはいえ車検を受けなければ当然のことながら車に乗れなくなってしまうため、なんとしてもクリアしなければなりません。

車検費用がどうしても支払えない場合はローンを活用することも可能です。この記事ではローンを組んで車検を受ける方法や車検費用を抑えるコツについてご紹介します。

目次

車検にも自社ローンが使える!

「車検にもローンが使えるの?」と疑問に思われている方もいらっしゃるかもしれません。自社ローンを活用すれば、ローンを使って車検を受けることができます。

自社ローンとはお客様と自動車の販売会社が直接分割支払契約を締結するという形態のローンです。自動車の購入を前提としていますが、中古車販売を自社ローンで行っている店舗であれば車検も自社ローンで対応してくれる可能性が高いです。

ただし、あまり大々的に宣伝をしているケースは少ないため、自社ローンで車検費用が賄えるかどうか、対応可否を確認してみましょう。

車検に自社ローンを使うメリット

【車検費用の相場】

| 軽自動車 | 普通自動車 | |

|---|---|---|

| 自動車重量税 (乗用車・2年自家用) |

6,600円 | 8,200~49,200円 |

| 自賠責保険料(24カ月) | 19,730円 | 20,010円 |

| 印紙代 | 1,100円~ | 1,200円~ |

| 基本料金 | 16,000円~ | 18,000円~ |

| 総額 | 43,430円~ | 47,410~88,410円 |

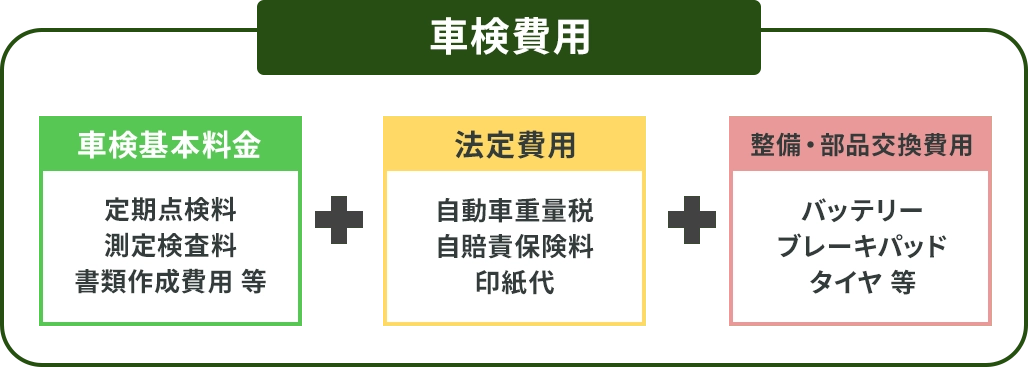

車検費用には車検代金のほか税金や保険料など、さまざまな費用が含まれており、普通車の場合だと少なくとも10万円程度は必要です。自社ローンを活用すれば、まとまったお金が手元になくても高額な車検が受けられ、車に乗り続けることができます。

審査に通りやすい

車検には「車検ローン」が使えますが、これを利用する場合は通常のオートローンと同じように信販会社を通して審査を受ける必要があります。収入や勤め先、信用情報などが参照され、基準に満たないとローンが利用できません。過去にカーローンの審査に落ちてしまった方はその履歴が残り、車検ローンに関しても審査に通過するのは難しいです。

自社ローンはオートローンや車検ローンの審査に落ちてしまった方でも審査に通過できる可能性があります。また、自社ローンの場合は審査に落ちてしまったとしても信用情報に傷がつかないのもメリットです。

金利がかからない

一般的な車検ローンやクレジットの分割払い、リボ払いは金利がつきます。車検費用が高額になればなるほど、金利も高くなってしまい支払いの負担が重くなります。

自社ローンであれば高額な利息がつくことはありません。車検費用が想定外に高くなってしまったとしても、無理なく返済をし続けることができます。

車検に自社ローンを使うデメリット

車検費用を自社ローンで賄うという方法には「審査に通りやすい」「金利がかからない」という大きなメリットがあります。しかし、以下のようなデメリットもあることには注意しておきましょう。

車検のみの自社ローンを扱っている店舗が少ない

自社ローンを導入している自動車販売会社は多いですが、そのすべてが車検に対応しているとは限りません。車検でも自社ローンが使えるかどうか、必ず確認しておきましょう。また、相見積もりをとって比較し車検を依頼する業者を選ぶことで、車検費用を抑えることにつながります。

法廷費用のローンを組めない場合がある

前述のとおり車検費用にはさまざまな費用が含まれています。自賠責保険料や重量税、印紙代などの法定費用に関しては自社ローンが使えない場合もあります。必ずどこまで自社ローンで賄えるのか?を確認しておきましょう。

また、業者によって支払条件が異なります。特に支払いの回数によって月々の負担が変わってきますので、こちらも事前に確認しておきましょう。車検の場合は一般的に2~4回程度に設定されることが多いです。

自社ローン以外の車検ローンの種類

車検では自社ローンのほかにも銀行などの金融機関のローンや信販会社のローンも使うことができます。それぞれ審査の難易度や金利も異なるため、事前にしっかりと傾向を把握した上で選ぶことが大切です。ここからは自社ローン以外の選択肢について見ていきましょう。

金融機関の車検ローン

銀行などの金融機関のローンは1.5~3%程度と比較的金利が安いのがメリットです。一方で審査が厳しい傾向があり、年収や勤務状況、信用情報などが基準に満たないとローンが利用できません。また、その金融機関の口座を持っていないと申込みできませんが、口座開設は比較的手軽に行えます。

銀行などの金融機関のローンは1.5~3%程度と比較的金利が安いのがメリットです。一方で審査が厳しい傾向があり、年収や勤務状況、信用情報などが基準に満たないとローンが利用できません。また、その金融機関の口座を持っていないと申込みできませんが、口座開設は比較的手軽に行えます。

一般的に金融機関で融資を受ける場合は審査に時間がかかると言われていますが、車検は比較的低額であるため、申し込んでから早ければ2~3日、概ね1~2週間までには審査結果が出るケースが多いです。

ただし、大掛かりな修理や部品交換が必要で車検費用が高額になってしまう場合、つまり借入額が多くなってしまう場合では、審査期間も長くなる傾向があります。特に年式が古い、あるいは走行距離が多い車は注意が必要です。

信販会社の車検ローン

信販会社のローンは金融機関のローンと比較して審査に通りやすいという点がメリットです。金融機関の審査に落ちても信販会社のローンに通過したという事例もあるようです。とはいえ、審査に落ちてしまう場合もあるので、その点は念頭に置いておきましょう。また、審査期間も短く、車検費用なら1~2日程度で完了することもあります。

上記のようなメリットがある一方で、利率は5~10%と金利が高いのが信販会社のローンのネックです。車検費用が高額になる場合、返済の負担も重くなってしまいます。

車検ローンに落ちた場合はどうする?

仮に金融機関や信販会社などが提供している車検ローンの審査に落ちてしまった場合、再度審査を受けても通過する可能性は低くなってしまうため、他の方法を考える必要があります。ここからは車検ローン以外の手段について考えてみましょう。

カードローンを使う

カードローンとはクレジット会社や消費者金融が提供しているローンです。その名のとおりカードを持っていればATMで借り入れすることができます。

審査基準がゆるく金融機関や信販会社の審査に落ちた方でも通過できる可能性があることと、審査時間が短く最短即日で借り入れができるという点がメリットです。一方で金利が信販会社のローンよりもさらに高く、返済の負担が大きくなるリスクがある点には十分注意しましょう。

クレジットカードのリボルビング払いを利用する

車検をクレジットカードで支払ってリボルビング支払いを利用するという方法もあります。クレジットカードを所有しリボルビング支払いが設定されている場合は審査が不要で、すぐに利用することができます。ただし、クレジットカードを新たに作る場合は1週間程度の期間が必要です。

やはりこちらも金利が高いのがデメリットで、目安は15%程度です。どうしても分割で支払いたいという方には向いていますが、支払総額が高くなってしまうので十分注意しましょう。

また、カードを限度額まで利用しているとリボルビング支払いはできません。また、そもそもクレジットカード支払いに対応していない業者も多いので、事前に確認しておきましょう。

車検費用を安く抑えるコツ

車検費用を分割で支払う方法はさまざまありますが、そもそも大切なのは車検費用を抑えることです。ここからはなるべく安く車検を受けるためのポイントについて見ていきましょう。

車検費用を分割で支払う方法はさまざまありますが、そもそも大切なのは車検費用を抑えることです。ここからはなるべく安く車検を受けるためのポイントについて見ていきましょう。

車検費用が安い業者に依頼する

| 種類 | 費用 | 特徴 |

|---|---|---|

| ディーラー車検 | 高い | 信頼性や安心感は高いが、車検費用は割高 |

| カー用品店 | 安い | 全国に店舗があり利用しやすいが、検査整備施設がない |

| ガソリンスタンド | 安い | 品質にムラがある。代車が借りられない |

| 整備工場 | 安い | 工場によって技術に差はあるが、質が高い車検を低価格で受けられる可能性がある |

車検を依頼する先としては大きく「カーディーラー」「カー用品店」「ガソリンスタンド」「整備工場」の4種類があり、それぞれ費用やサービス内容は異なります。特にカーディーラーはメーカーの販売店であり純正部品を使うため信頼感や安心感が高いですが、その分車検費用は割高となります。

とにかく車検費用を抑えたいということであれば、カーディーラー以外の3業種で検討されることをおすすめします。以下にそれぞれの依頼先の費用や特徴についてまとめました。

車検の項目を減らす

車に故障や不具合があり、それによって車検に通らなければ修理や部品交換が必要となります。しかし、業者によっては車検時にサービスとして手厚い整備を行なってくれる場合もあります。特にカーディーラーでは非常に丁寧に車を点検・整備してくれますが、それ故に車検費用が高額になってしまいます。

もちろん・安心・安全なカーライフを送る上では十分な点検・整備をしておくに越したことはありません。しかし、費用を浮かせるのであれば、車検の項目を減らすというのも一つの選択肢です。

日頃からメンテナンスする

車のメンテナンスを車検時に一気に行うとなると総額が非常に高くなってしまいます。また、日頃から整備を怠っていると重大なトラブルが発生して修理費用がかさんでしまうこともありえます。

特にオイル交換やタイヤのローテーション、交換などのメンテナンスは日頃からこまめに行うようにしましょう。こうしたメンテナンスをしっかり行えば、車の寿命を伸ばすことにもつながります。

自社ローンで車を購入すると車検はどうなる?

これまで、車検費用を自社ローンを組んで支払う方法を解説してきました。ここでは、自社ローンで車を購入した場合の車検の支払いはどうなるのかという疑問にお答えします。

仮に自社ローンで車を購入するとなると、納車される車は車検が済まされているものになります。そのため、2年間はローンの支払いしか発生しませんが、通常それ以降の車検は、都度車の所有者が車検費用を負担する必要があります。 自社ローンで車を購入する際は、ローンの金額だけではなく、車検や事故などの対応・支払いなどについても、必ず業者に相談しておきましょう。

カーリバなら車検代も自社ローンに組込み余裕の返済!

カーリバなら車の購入はもちろん車検も自社ローンで対応可能です。審査通過率は99.8%で、過去に金融機関や信販会社の審査に落ちた方でもご利用いただいた実績があります。頭金は0円で最短3分というスピード審査です。

カーリバなら車の購入はもちろん車検も自社ローンで対応可能です。審査通過率は99.8%で、過去に金融機関や信販会社の審査に落ちた方でもご利用いただいた実績があります。頭金は0円で最短3分というスピード審査です。

車検の期限が迫っているけど手元に現金がない、他社のローンが利用できるか不安という方は、ぜひカーリバをご検討ください。