2024年05月14日

債務整理をしているから車は買えない……と諦めていませんか?確かに普通にオートローンを利用するのは難しいですが、実は債務整理中であってもローンを組んで車を購入することはできます。

その方法は自社ローンを使うことです。この記事では債務整理中でも車が欲しい・必要な方、オートローンの審査に落ちてしまった方のために、自社ローンを使って車を購入する方法についてご紹介します。

【本コラムで得られる情報】

- 債務整理中に車を購入できるのか

- 購入の可否を分ける3タイプのオートローンの特徴

- ローン審査を左右する3つの信用情報機関の違い

目次

債務整理とは?

債務整理とは債務者が債権者に返済の減額や免除、猶予などをしてもらうよう交渉するなどして債務を整理することを指します。債務整理には「任意整理」「自己破産」「個人再生」という3つの方法があります。

債務整理とは債務者が債権者に返済の減額や免除、猶予などをしてもらうよう交渉するなどして債務を整理することを指します。債務整理には「任意整理」「自己破産」「個人再生」という3つの方法があります。

任意整理

任意整理とは裁判所を介さずに自身あるいは代理人を立てて債務整理を行う方法です。債権者と話し合い、返済額を減らしてもらう、金利を減らしてもらう、一時的に返済を免除してもらうなど可能な範囲で返済を続けていきます。

手続きが比較的簡単な点と周囲に債務整理をしていることが知れ渡るリスクが低い点がメリットです。しかし、ブラックリストに載り新たに借り入れをしたりクレジットカードを作ったりできなくなるおそれがあります。

自己破産

自己破産は裁判所に申し立てをして債務の履行を免除してもらう手続きを指します。債務者が債務の履行が不可能であると裁判官が認めた場合、債務の免責を言い渡します。

自己破産によって借金の返済義務がなくなりますが、不動産や車、現金などの資産は手放さなければなりません。なお、生活していくために必要最低限の現金は手元に残すことができます。

個人再生

個人再生に関しても裁判所を介した債務減免の手続きを指します。裁判官に債務の履行が困難であると認められた場合、返済額を20%にまで減らすことが可能です。

住宅ローンを使って自宅を購入した場合、住宅ローンの返済を継続すれば家を失うことはありません。一方で、借金が完全になくならない点とブラックリストに載ってしまう点がデメリットといえます。

| 任意整理 | 自身や代理人で返済の減額や免除、猶予などをしてもらうよう交渉する |

|---|---|

| 自己破産 | 裁判所を介して債務を免責にしてもらう(借金がなくなる) |

| 個人再生 | 裁判所を介して債務を減免してもらう(借金が減る) |

債務整理中に車を購入するコツ

債務整理を行えば借金をなくす、あるいは返済額を減らすことができますが、その代わりに資産を手放すことになったり新たに借り入れができなくなったりして車を購入するのも難しくなってしまいます。

とはいえ、お仕事やご家庭の事情などがあってどうしても車を必要とされている方もいらっしゃるかと思います。ここからは債務整理中でも車を購入する方法についてご紹介します。

格安の中古車を一括購入する

債務整理中にネックとなるのは新たな借り入れが利用しにくいという点で、車の購入自体ができなくなるわけではありません。現金一括で支払えば車を購入することは可能です。

現金購入であれば新たに借り入れをする必要もなく、金利もかからないので総支払額を抑えることができます。しかし、車の購入時に多額の現金が必要になることと、特に安価な中古車の場合はコンディションが良くない車も多い点には注意が必要です。車を買うことはできても、その後のメンテナンス費や維持費がかかるケースも多いことに加え、不具合によって事故やトラブルが発生するリスクも高くなります。

家族名義でオートローンを組む

たとえば配偶者や同居している親御さんなど債務整理を行っていない家族の名義で自動車ローンを申し込めば、審査に通過できる可能性があります。ただし、その家族が審査対象となるため、安定的な収入があってかつ信用情報に傷がない方に申し込んでもらう必要があります。

また、名義人はその家族であっても返済はご自身が行わなければなりません。今ある借金の返済が難しい状況にあるのにも関わらず新たに借り入れをするとなると、より経済的に困窮するリスクが高くなるため、慎重に検討する必要があるでしょう。

自社ローンで購入する

自社ローンとは車の購入者と中古車販売店が直接契約するローンです。一般的なオートローンは金融機関やローン会社と購入者が契約するため、信用情報に傷があると審査を通過するのが困難となります。自社ローンは自動車販売店が独自の審査を行うため、審査が厳しい一般的なオートローンと比較して利用しやすいです。

実際に債務整理中の方やオートローンの審査に通過できなかった方が、自社ローンで車を購入されたという事例も数多くあります。

手続きに関しても金融機関やローン会社と比較すると簡易です。そのため、最も手早く、簡単に、確実に車が購入できる手段といえます。

ただし、やはり新たに借り入れが増えてしまうことになるので、返済していけるかどうかを慎重に検討することが大切です。

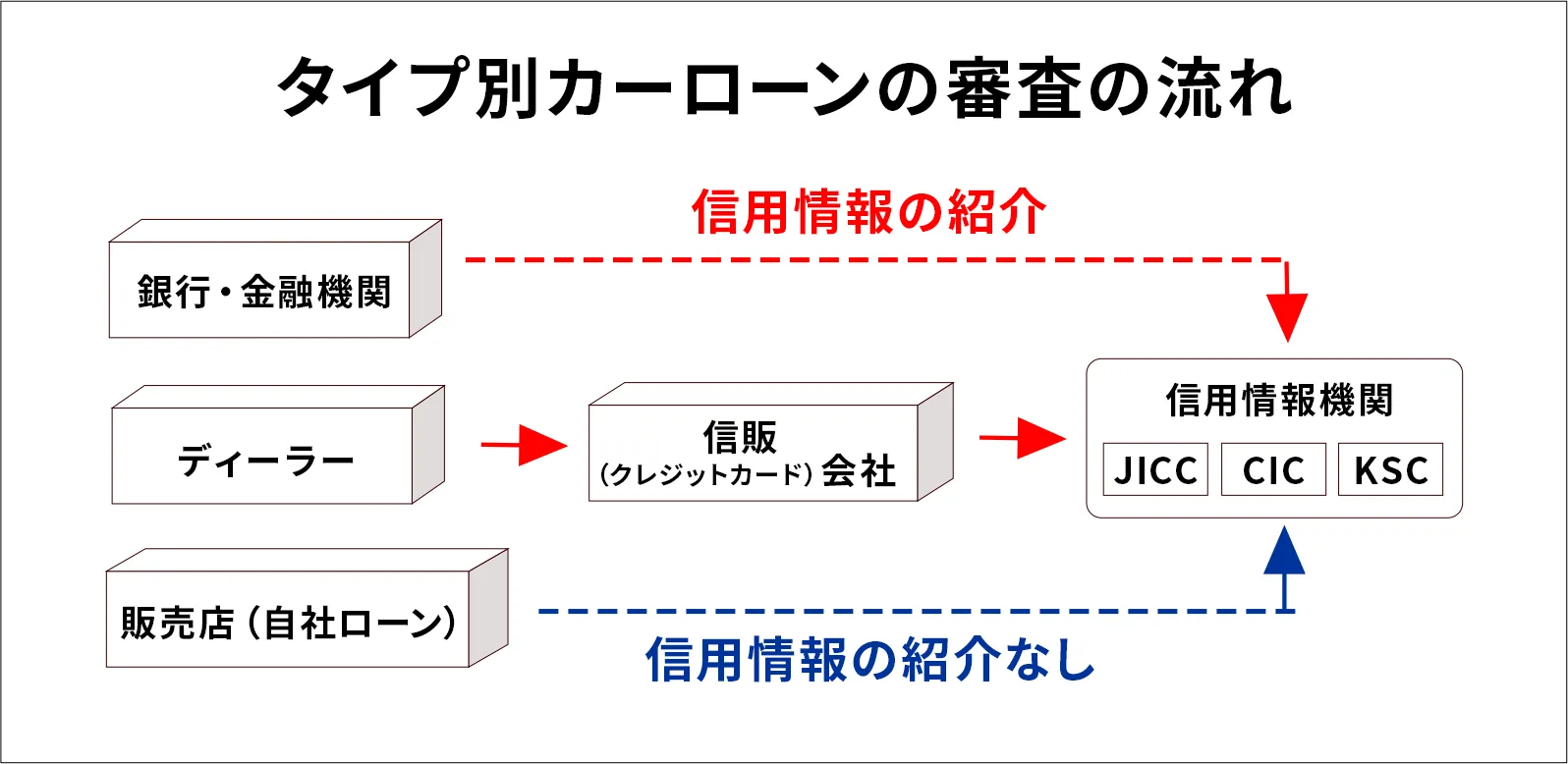

オートローンのタイプは3つ

そもそもオートローンには「銀行系オートローン」「ディーラーローン」「自社ローン」という3種類があり、それぞれ申し込み先(契約先)や審査の流れが変わってきます。

銀行系オートローンの申し込み先は銀行や信用金庫などの金融機関、ディーラーローンの申し込み先はディーラーとなりますが実際には提携する信販会社などと契約を締結します。自社ローンは前述のとおり自動車販売店に申し込み契約を結びます。

銀行系オートローンやディーラーローンでは審査時に信用情報機関に信用情報を照会するため、任意整理中だと審査に通過するのが難しいです。

銀行系オートローンやディーラーローンでは審査時に信用情報機関に信用情報を照会するため、任意整理中だと審査に通過するのが難しいです。

銀行系オートローン

銀行系オートローンは銀行や信用金庫などの金融機関が提供しているローンサービスであり、金融機関に申し込みます。金利は1~5%と低水準なのが魅力的です。一方で審査に煩雑な手続きがあり時間がかかること、審査基準が厳しい点がデメリットといえます。

特に審査の厳しさでいえば3つのローンの中でもダントツです。安定した収入があること、無担保総借入額が前年度税込年収の50%以下であることなどの条件があります。審査時には信用情報機関に照会がなされるため、債務整理中の方、自己破産をした履歴がある方、あるいは過去に金融事故(延滞や滞納など)をされた方は利用するのが困難です。

ディーラーローン

ディーラーローンは自動車ディーラー経由で、そのディーラーが提携しているクレジットカード会社やローン会社などに申し込んで利用するオートローンです。購入する際にディーラーで申し込み・契約手続きができるため手間がかからないことと、審査基準は銀行系オートローンよりもゆるいのがメリットといえます。

一方で金利が4~8%と銀行系オートローンと比較すると高めになること、車を担保に借り入れをするため返済が完了するまで自分名義にならないことがデメリットです。

また、やはりディーラーローンについても信用情報機関への照会が行われるため、債務整理中あるいは過去に自己破産や金融事故があった方は審査が通りづらい傾向があります。

自社ローン

自社ローンでは自動車販売店と直接分割支払の契約を締結します。金融機関や信販会社などは介在しません。審査も販売店が独自に行い、信用情報機関への照会もないため、3つの方法の中ではもっとも審査が通りやすいといえます。

「安定的な収入があるか?」「しっかりと返済できるか?」といった点が審査のポイントとなります。そのため、債務整理中の方、自己破産や金融事故の履歴がある方でも、これから返済がしていけると見込まれれば十分審査に通過できる可能性があります。また、銀行系オートローンやディーラーローンと比較して手続きも簡素なため、早く車が購入できるという点もメリットです。

自社ローンでは金利は不要ですが、その代わり手数料を支払う必要があり、販売店によっては他のローンの金利よりも高額になってしまうケースがあるため注意が必要です。

オートローン審査で照会される信用情報とは?

銀行系オートローンやディーラーローンに申し込んだ場合、審査時に信用情報機関に申込者の信用情報が照会されることになります。具体的には任意整理や自己破産、個人再生など行った履歴、破産や民事再生手続などを開始した際に官報に掲載された情報、日本貸金業協会や全国銀行個人信用情報センターに貸付自粛依頼を申し込んだ履歴、過去の債務の履行状況などの情報が金融機関や信販会社に渡ることになるのです。

たとえば申込者が過去に債務整理を行ったことがある、他のローンの返済やクレジットカードなどの支払いを滞納したなどの履歴がある場合、金融機関や信販会社にとっては貸し倒れのリスクが高くなるため、審査に通るのが難しくなってしまいます。

オートローンの審査時の照会先については「JICC(株式会社日本信用情報機構)」「CIC(割賦販売法・貸金業法指定信用情報機関)」「KSC(全国銀行個人信用情報センター)」という3つの機関があります。

JICC(株式会社日本信用情報機構)

JICC(株式会社日本信用情報機構)は主に貸金業者が加盟しており、破産や民事再生、債務整理情報や貸金業の利用者の登録情報、返済情報などが登録されています。契約情報については契約継続中および完済後から5年間、延滞情報は1年間、破産や民事再生の情報は完済後5年間保管されます。

https://www.jicc.co.jp/

CIC(割賦販売法・貸金業法指定信用情報機関)

CIC(割賦販売法・貸金業法指定信用情報機関)は信販会社やクレジットカード会社などが加盟している信用情報機関で、主にオートローンや住宅ローンの返済やクレジットカードの支払い状況に関する情報が保管されています。情報はクレジットカードの契約終了から5年間保存されるといわれています。

https://www.cic.co.jp/index.html

KSC(全国銀行個人信用情報センター)

KSC(全国銀行個人信用情報センター)は主に銀行や信用金庫、信用組合、JAなどが加盟している信用情報機関で、こちらも同様にオートローンや住宅ローンの返済やクレジットカードの支払い状況に関する情報が保管されています。なお、CICとKSCには任意整理に関する情報は登録されていません。

https://www.zenginkyo.or.jp/

カーリバなら債務整理中でも車が手に入ります!

一般的に車を購入するときに利用される銀行系オートローンやディーラーローンは審査時に信用情報機関へ過去の債務整理や債務の履行状況に関する情報が照会されるため、債務整理中の方が利用するのは非常に厳しいと言わざるを得ません。自社ローンであれば審査に通過して車が購入できる可能性も大いにあります。

一般的に車を購入するときに利用される銀行系オートローンやディーラーローンは審査時に信用情報機関へ過去の債務整理や債務の履行状況に関する情報が照会されるため、債務整理中の方が利用するのは非常に厳しいと言わざるを得ません。自社ローンであれば審査に通過して車が購入できる可能性も大いにあります。

カーリバなら審査通過率は99.8%。無理のない分割購入が可能で、最大60回までOKです。最短3分のスピード審査なので、スピーディーに車を購入いただけます。重要なのは過去の履歴ではなく、「これから返済できるかどうか」です。債務整理中だけどどうしても車が必要、銀行系オートローンやディーラーローンの審査に落ちてしまったという方は、ぜひカーリバにご相談ください。